Kế toán là gì chức năng của kế toán

Kế toán là gì ? Luật kế toán là gì ? Chuẩn mực kế toán là gì ? Chế độ kế toán là gì?

Trước khi bước vào nghề kế toán, hoặc mới bắt đầu học kế toán bạn cần hiểu kế toán là gì chức năng của kế toán ? Hình dung sơ lược về công việc của kế toán ? Trách nhiệm của kế toán đối với nhà nước

Kế toán là gì

Khái niệm kế toán là gì

Có nhiều quan điểm về khái niệm kế toán là gì của các chuyên gia:

Quan điểm 1: Kế toán là nghệ thuật xử lý, đo lường và truyền tin về kết quả của các hoạt động kinh tế

Quan điểm 2: Kế toán là một hệ thống thông tin có nhiệm vụ cung cấp các thông tin kinh tế - tài chính về các hoạt động kinh doanh để làm cơ sở ra quyết định kinh doanh của những đối tượng sử dụng

Quan điểm 3: Kế toán là quá trình xác định, đo lường và truyền đạt thông tin kinh tế nhằm cho phép người sử dụng thông tin đó có thể đánh giá và ra quyết định trên cơ sở được thông tin đầy đủ và phù hợp

Quan điểm 4: Kế toán là quá trình xác định đo lường và truyền đạt thông tin kinh tế nhằm cho phép người sử dụng thông tin đó có thể đánh giá và ra quyết định trên cơ sở được thông tin đầy đủ và phù hợp

Tóm lược lại Khái niệm kế toán là gì:

Kế toán là quá trình thu thập chứng từ bên trong và bên ngoài doanh nghiệp, kiểm tra (hợp lý, hợp lệ, hợp pháp), xử lý phản ánh, cung cấp thông tin về tình hình tài chính và kết quả kinh doanh của doanh nghiệp.

- Tình hình tài chính: Tài sản và nguồn vốn của DN

- Kết quả hoạt động kinh doanh: Doanh thu và chi phí của doanh nghiệp

Đối tượng của kế toán là gì:

Người làm kế toán, người sử dụng thông tin kế toán và các hoạt động kinh doanh

Mục tiêu:

Cung cấp thông tin về hoạt động kinh doanh cho người sử dụng, phục vụ quá trình ra quyết định của đối tượng này

Về mặt kinh tế:

Người làm kế toán cần thu thập, xử lý và truyền đạt thông tin về kết quả các nghiêp vụ

Sản phẩm trực tiếp của kế toán là gì:

Các báo cáo kế toán về tình hình tài chính, kết quả kinh doanh, lưu chuyển tiền,..của doanh nghiệp

Chức năng của kế toán:

Có 2 chức năng:

Chức năng phản ánh: Thu thập, xử lý, báo cáo các hoạt động kinh tế tại Doanh nghiệp.

Chức năng giám sát, đôn đốc: Giám sát, đôn đốc hỗ trợ nhà quản lý ra các quyết định kịp thời.

Vai trò của kế toán là gì

Vai trò của kế toán là cung cấp thông tin kinh tế, tài chính cho những người có nhu cầu sử dụng làm cơ sở cho việc ra các quyết định kinh tế

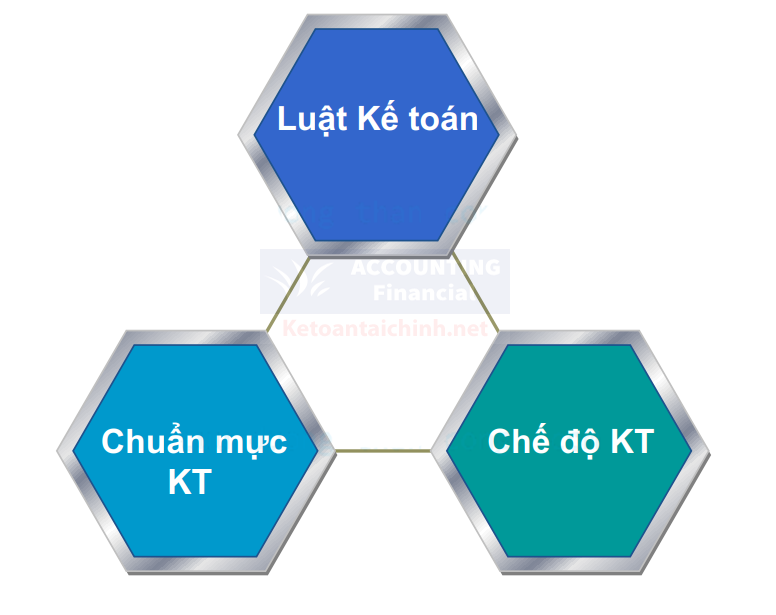

Môi trường pháp lý của kế toán là gì

Môi trường pháp lý của kế toán căn cứ vào:

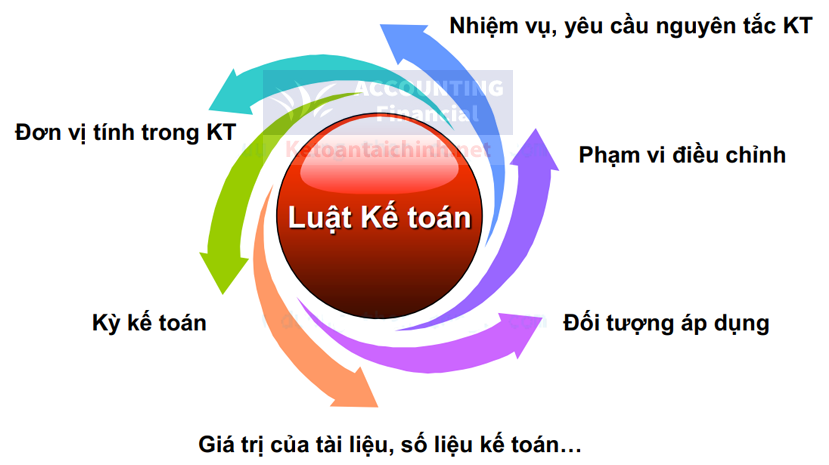

1. Luật kế toán là gì

Luật kế toán:

+ Có tính pháp lý cao nhất

+ Quy định những vấn đề mang tính nguyên tắc

+ Làm cơ sở để xây dựng chuẩn mực kế toán và chế độ kế toán

Áp dụng luật kế toán hiện nay là: Luật kế toán 2015 số 88/2015/QH13

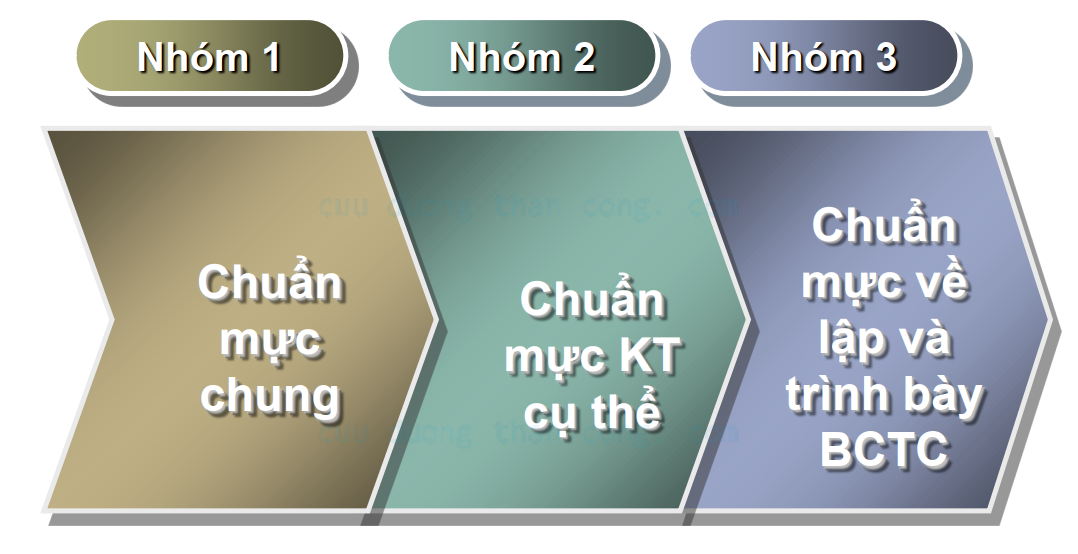

2. Chuẩn mực kế toán là gì

Chuẩn mực kế toán là những quy định và hướng dẫn các nguyên tắc, nội dung, phương pháp và thủ tục kế toán cơ bản, chung nhất làm cơ sở ghi chép kế toán và lập báo cáo tài chính nhằm đạt được sự đánh giá trung thực, hợp lý khách quan về thực trạng tài chính và kết quả kinh doanh của doanh nghiệp

Chuẩn mực kế toán là tiền đề để ban hành chế độ kế toán

Xem thêm: Hệ thống chuẩn mực kế toán Việt Nam

Chế độ kế toán là gì

Chế độ kế toán là những quy định và hướng dẫn về kế toán trong một lĩnh vực hoặc một số công việc cụ thể do cơ quan quản lý nhà nước về kế toán hoặc tổ chức được cơ quan quản lý nhà nước về kế toán ủy quyền ban hành

Mục đích ban hành: Nhằm hướng dẫn cụ thể cho Luật Kế toán và chuẩn mực kế toán

Các chế độ kế toán tại doanh nghiệp hiện nay có 2 chế độ

- Chế độ kế toán theo Thông tư 200/2014/TT-BTC (Áp dụng cho tất cả các doanh nghiệp)

- Chế độ kế toán theo Thông tư 133/2016/TT-BTC (Áp dụng cho doanh nghiệp vừa và nhỏ)

Vậy nên chọn chế độ kế toán nào ?

Tuy nhiên giữa hai thông tư 200 và thông tư 133 thì chỉ ràng buộc ở thông tư 133 áp dụng đối với doanh nghiệp được xác định là “Doanh nghiệp vừa và nhỏ”. Còn thông tư 200 thì áp dụng cho tất cả các loại hình doanh nghiệp. Vậy có nghĩa là dù là doanh nghiệp nhỏ hay doanh nghiệp lơn, kế toán vẫn có thể lựa chọn chung một chế độ kế toán theo thông tư 200

Trên thực tế các doanh nghiệp vừa và nhỏ, siêu nhỏ thường sẽ sử dụng thông tư 133 nhưng đối với tt133 chỉ chỉ nên áp dụng cho công ty thương mại, còn các công ty sản xuất, xây dựng thì nên lựa chọn thông tư 200 để dễ hạch toán và quản lý, hiện tại các doanh nghiệp mới thành lập công ty nếu công ty chưa có nhiều phát sinh năm đầu tiên lập báo cáo tài chính sẽ lựa chọn các đơn vị dịch vụ kế toán do vậy trước khi thuê dịch vụ kế toán doanh nghiệp cần lưu ý để lựa chọn chế độ kế toán cho kỳ đầu tiên để tránh phải mất thời gian trong việc thay đối chế độ kế toán

Xem chi tiết các quy định về chế độ kế toán theo TT200 tại: Thông tư 200/2014/TT-BTC

Trách nhiệm của kế toán đối với nhà nước:

+ Thực hiện các quy định của pháp luật về kế toán, tài chính trong đơn vị kế toán;

+ Lập báo cáo tài chính tuân thủ chế độ kế toán và chuẩn mực kế toán.

+ Hàng tháng/hàng quý kế toán lập các báo cáo thuế nộp cho cơ quan thuế

+ Nộp đầy đủ các nghĩa vụ thuế theo quy định của nhà nước

+ Hàng năm kế toán phải lập báo cáo tài chính gửi cho cơ quan thuế

Các BCTC phải theo mẫu quy định, gồm :

1. Bảng cân đối kế toán.

2. Báo cáo kết quả hoạt động kinh doanh.

3. Báo cáo lưu chuyển tiền tệ.

4. Thuyết minh Báo cáo tài chính.

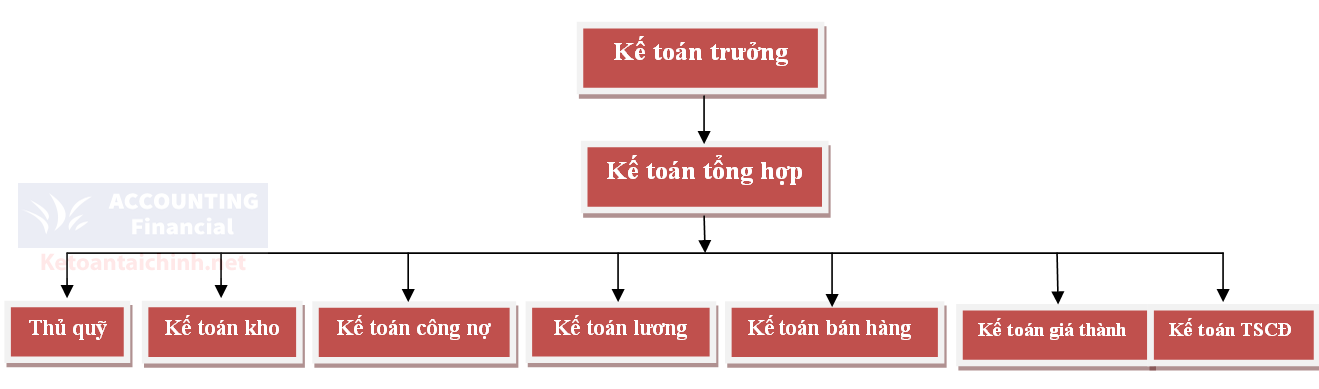

Sơ lược công việc của kế toán

Tùy theo Quy mô lớn, nhỏ của DN mà có thể tổ chức các công việc kế toán như sau là :

1. Theo dõi Tiền (Kế Toán quỹ): Thu chi tiền cho doanh nghiệp, bất kể một doanh nghiệp nào cũng luôn có có kế toán quỹ)

2. Theo dõi Công nợ (Kế toán công nợ ): Theo dõi các khoản phải thu của khách hàng, người mua, các khoản phải trả nhà cung cấp)

3. Theo dõi Hàng tồn kho (Kế Toán Kho)

4. Tính lương và trả lương (Kế toán lương)

5. Theo dõi Tài sản cố định (Kế toán tài sản cố định: theo dõi biến động tăng giảm của tài sản cố định như nhà cửa máy móc thiết bị, theo dõi việc mua sắm, tăng giảm, sửa chữa, thanh lý TSCĐ)

6. Theo dõi Doanh thu (Kế toán bán hàng)

7. Tính giá thành sản xuất (Kế toán chi phí - giá thành: Xây dựng định mức giá thành sản phẩm cho doanh nghiệp

8. Kế toán Tổng hợp (Để tổng hợp tất cả các số liệu từ các kế toán chi tiết để lên sổ liệu tổng hợp lập báo cáo tài chính cho doanh nghiệp, lên các báo cáo định kỳ cho ban giám đốc)

9. Kế toán Trưởng: Vị trí cao nhất trong bộ phận kế toán, chịu trách nhiệm toàn bộ hoạt động kế toán của doanh nghiệp, chịu trách nhiệm trước báo cáo tài chính, các chế độ kế toán sử dụng, các phương pháp kế toán

Tùy theo đặc thù của từng doanh nghiệp, tùy theo chức năng mô hình mà doanh nghiệp tuyển kế toán ở các vị trí khác nhau

Ví dụ doanh nghiệp lớn: Bộ máy kế toán và số lượng công việc nhiều thì sẽ phải chia ra nhiều bộ phận kế toán để giảm tải công việc, các bộ phận kế toán hỗ trợ tương tác với nhau để tránh rủi ro sai sót, sau đó kế toán tổng hợp sẽ tổng hợp số liệu của các bộ phận để lên báo cáo tài chính cho giám đaa

Đối với doanh nghiệp vừa và nhỏ hoặc siêu nhỏ: Thường chỉ tuyển 1 hoặc 2 kế toán, nếu chỉ tuyển 1 kế toán sẽ phải đảm nhận tất cả các công việc trên, do vậy sẽ có nhiều sai sót xảy ra, căn cứ vào thực tế để doanh nghiệp có phương án áp dụng bộ máy kế toán phù hợp

Ví dụ sơ đồ tổ chức bộ máy kế toán thực tế

Trên là bài viết Kế toán là gì chức năng của kế toán, nếu bạn chưa biết gì về kế toán thì bắt buộc phải qua môn học nguyên lý kế toán cơ bản sau đó mới học sang làm thực tế thông qua khóa học thực hành kế toán online dành cho người chưa biết gì

Nếu chưa biết gì về kế toán mới bắt đầu luyện nguyên lý thì tham khảo: Bài tập nguyên lý kế toán