Kế toán tiêu thụ theo phương pháp trực tiếp

Tiêu thụ trực tiếp là phương thức giao hàng cho người mua trực tiếp tại kho (hay trực tiếp tại các phân xưởng không qua kho) của doanh nghiệp, vậy kế toán tiêu thụ theo phương pháp trực tiếp được thực hiện như thế nào

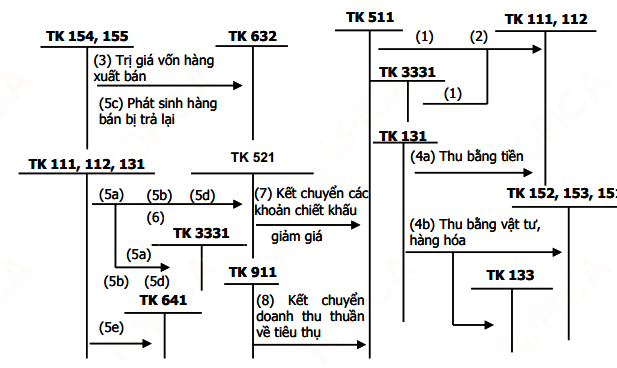

Trình tự kế toán tiêu thụ theo phương pháp trực tiếp

(1) Nếu doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ thuế, kế toán phản ánh doanh thu bán hàng, ghi:

Nợ TK 111: Số thu bằng tiền mặt

Nợ TK 112: Số thu bằng tiền gửi ngân hàng Nợ TK 131: Số chưa thu được

Có TK 511: Doanh thu bán hàng chưa thuế

Có TK 333(3331): Trị giá thuế GTGT của hàng bán ra.

(2) Nếu doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp, kế toán phản ánh doanh thu bán hàng là tổng giá thanh toán, ghi:

Nợ TK 111: Số thu bằng tiền mặt

Nợ TK 112: Số thu bằng tiền gửi ngân hàng Nợ TK 131: Số chưa thu được

Có TK 511: Số doanh thu bán hàng thu được.

(3) Khi xuất sản phẩm, hàng hóa hay thực hiện lao vụ, dịch vụ với khách hàng, kế toán phản ánh trị giá vốn hàng xuất bán:

Nợ TK 632: Trị giá vốn hàng xuất bán Có TK 155: Xuất kho thành phẩm

Có TK 154: Trị giá thành phẩm sản xuất tiêu thụ thẳng.

(4) Khi khách hàng thanh toán tiền hàng: (4a) Nếu thu bằng tiền, ghi:

Nợ TK 111: Số thu bằng tiền mặt Nợ TK 112: Số thu bằng TGNH

Có TK 131: Số chưa thu được.

(4b) Nếu thu bằng vật tư, hàng hóa, ghi: Nợ TK 151: Số hàng đang đi đường Nợ TK 152: Giá trị vật liệu nhập kho Nợ TK 153: Giá trị CCDC nhập kho Nợ TK 133 (1331): Số thuế GTGT

Có TK 131: Số phải thu.

Trường hợp doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ

(5a) Phản ánh số chiết khấu thương mại khách hàng được hưởng, ghi:

Nợ TK 5211: Số chiết khấu thương mại được hưởng Nợ TK 3331: Số thuế GTGT được giảm trừ

Có TK 111, 112: Số tiền giảm trừ Có TK 131: Giảm trừ số phải thu.

(5b) Trường hợp giảm giá hàng bán trên giá thoả thuận do hàng kém phẩm chất, sai quy cách hoặc bớt giá, ghi:

Nợ TK 5212: Giá trị hàng được giảm giá

Nợ TK 333 (3331): Số thuế GTGT được giảm trừ Có TK 111, 112: Số giảm trừ bằng tiền Có TK 131: Số phải thu được giảm trừ.

(5c) Trường hợp phát sinh hàng bán bị trả lại do các nguyên nhân khác nhau (vi phạm hợp đồng, không đúng quy cách…). Phản ánh trị giá vốn của hàng bán bị trả lại:

Nợ TK 155: Giá trị thành phẩm xuất kho trả lại Nợ TK 154: Giá trị thành phẩm sản xuất tiêu thụ thẳng trả lại

Có TK 632: Giá vốn của thành phẩm tiêu thụ.

(5d) Phản ánh doanh thu và thuế GTGT của hàng bán bị trả lại, ghi:

Nợ TK 5213: Giá trị doanh thu bị trả lại

Nợ TK 333 (3331): Số thuế GTGT của hàng trả lại Có TK 111, 112: Chi phí phát sinh bằng tiền Có TK 131: Giảm trừ số phải thu.

(5e) Các chi phí phát sinh liên quan đến hàng bán trả lại (nếu có), ghi:

Nợ TK 641: Số chi phí phát sinh

Có TK 111, 112: Chi phí phát sinh bằng tiền

Có TK 141: Chi phí phát sinh bằng tiền tạm ứng.

Trường hợp doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp

(6) Khi phản ánh các khoản chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại là giá bao gồm cả thuế, kế toán ghi:

Nợ TK 5213, 5211, 5212: Các khoản giảm giá hàng bán, chiết khấu thương mại, giá trị hàng bị trả lại

Có TK 111, 112: Số tiền mặt, tiền gửi ngân hàng được giảm trừ Có TK 131: Giảm trừ số phải thu.

(7) Cuối kỳ kết chuyển toàn bộ các khoản giảm trừ doanh thu vào tài khoản 511, ghi:

Nợ TK 511: Các khoản giảm trừ doanh thu Có TK 5211: Chiết khấu thương mại Có TK 5212: Hàng bán bị trả lại

Có TK 5213: Giảm giá hàng bán.

(8) Kết chuyển doanh thu thuần về tiêu thụ, ghi:

Nợ TK 511: Doanh thu thuần

Có TK 911: Xác định kết quả kinh doanh.

Sơ đồ kế toán tiêu thụ theo phương pháp trực tiếp

CHÚ Ý:

Đối với các khoản chiết khấu thương mại (bớt giá hoặc hồi khấu) cần phân biệt rõ: khi sản phẩm dịch vụ có phát sinh bớt giá ghi trên hóa đơn phải ghi rõ tỷ lệ phần trăm hoặc mức giảm giá, giá bán chưa có thuế GTGT (giá bán đã giảm giá), thuế GTGT, tổng giá thanh toán đã có thuế GTGT. Còn khi sản phẩm, dịch vụ có phát sinh hồi khấu thì số tiền hồi khấu được tính điều chỉnh trên hóa đơn bán hàng lần bán cuối cùng hoặc kỳ tiếp theo. Trên hóa đơn phải ghi rõ số, ký hiệu hóa đơn, số tiền được hồi khấu. Trường hợp số tiền hồi khấu không được giảm trừ trên một hóa đơn thì sẽ được giảm trừ trên các hóa đơn bán hàng lần tiếp theo.

Ví dụ về kế toán tiêu thụ theo phương pháp trực tiếp

Ví dụ 1: Kế toán tiêu thụ theo phương pháp trực tiếp (ĐVT: 1000 đồng)

Tại doanh nghiệp A, trong tháng 01/2009 có nghiệp vụ kinh tế phát sinh như sau: Xuất bán trực tiếp tại kho một số thành phẩm cho công ty B theo giá vốn 600.000, tổng giá thanh toán 770.000 trong đó có cả thuế GTGT 10%. Công ty B thanh toán

bằng tiền mặt 250.000 và được hưởng chiết khấu với tỷ lệ 1%.

Nghiệp vụ trên được định khoản như sau:

1) Nợ TK 632: 600.000

Có TK 155: 600.000

2) Nợ TK 131: 770.000

Có TK 511: 700.000

Có TK 3331: 70.000

3) Nợ TK 111: 250.000

Có TK 131: 250.000

4) Nợ TK 635: 2.500

Có TK 131: 2.500

Ví dụ 2: Xuất bán trực tiếp tại kho một số thành phẩm cho Công ty B theo giá xuất kho 500.000, giá bán chưa VAT 600.000, VAT 10%. Do khách hàng mua nhiều nên được chiết khấu 2% trên giá bán, đồng thời khách thanh toán ngay bằng chuyển khoản nên được chiết khấu thanh toán 1%.

Nghiệp vụ trên được định khoản như sau:

Doanh thu

Nợ TK 112: 660.000 × 0,98 × 0,99 = 640.332

Nợ TK 635: 660.000 × 0,98 × 0,01 = 6.468

Có TK 511: 600.000 × 98% = 588.000

Có TK 3331: 58.800

Giá vốn

Nợ TK 632: 500.000

Có TK 155: 500.000

Trên là bài viết kế toán tiêu thụ theo phương pháp trực tiếp dành cho các bạn mới tìm hiểu học kế toán thực hành thực tế liên quan tới mảng tiêu thụ thành phẩm nếu muốn luyện thêm các dạng bài về kế toán tiêu thụ tham khảo: Bài tập kế toán tiêu thụ thành phẩm

Ngoài kế toán tiêu thụ theo phương pháp trực tiếp còn có mảng kế toán tiêu thu theo phương thức gửi bán xem thêm tại: Kế toán tiêu thụ theo phương pháp gửi bán