Thuế thu nhập cá nhân là gì

Thuế thu nhập cá nhân được đưa ra và áp dụng lần đầu tiên vào năm 1799 ở Vương quốc Anh nhằm tạo ra nguồn thu tài trợ cho cuộc chiến chống Napoleon. Đầu tiên nó được xem như là khoản thuế lợi nhuận tính theo đầu người và vào năm 1803 nó được mở rộng ra cho tất cả các thu nhập mà cá nhân nhận được.

Thuế thu nhập cá nhân hoàn chỉnh được chính thức ban hành ở Anh vào năm 1842, sau đó được các nước tư bản phát triển áp dụng: Nhật (1887), Mỹ (1913), Pháp (1914) và đến nay được nhiều nước áp dụng (các nước có nền kinh tế thị trường). Tuy nhiên, một số nước không áp dụng thuế thu nhập cá nhân như: Bahrain, Bermudy, Kuwait, Brunei,....

Khái niệm thuế thu nhập cá nhân là gì

Thuế thu nhập cá nhân (TNCN) là sắc thuế trực thu đánh vào thu nhập chịu thuế của cá nhân trong kỳ tính thuế.

Đây là một loại thuế trực thu vì nó đánh trực tiếp vào thu nhập của cá nhân, cá nhân khó có thể chuyển thuế được sang cho chủ thể khác.

Thu nhập chịu thuế của các nhân trong kỳ tính thuế là thu nhập sau khi đã giảm trừ các khoản chi phí liên quan để tạo ra thu nhập, các khoản giảm trừ mang tính chất xã hội và các khoản giảm trừ khác.

Tuy nhiên, ở một số quốc gia doanh nghiệp tư nhân và công ty hợp danh không chịu thuế TNCN mà chịu thuế TNDN., để hiểu rõ hơn xem thêm: Cách tính thuế thu nhập cá nhân

Thuế thu nhập cá nhân dịch sang tiếng nước ngoài

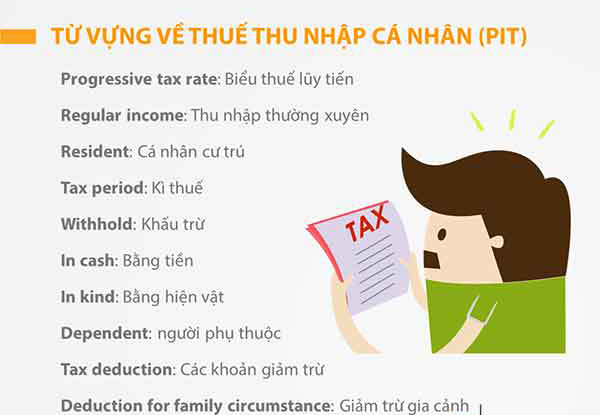

Thuế thu nhập cá nhân tiếng anh thường được biết đến là “Personal Income Tax” (PIT)

Thuế thu nhập cá nhân tiếng trung: 个人所得税 gè rén suǒ dé shuì.

Thuế thu nhập cá nhân tiếng nhật: 個人所得税

Thuế thu nhập cá nhân tiếng hàn: 개인소득세

Đặc điểm của thuế thu nhập cá nhân

Thuế thu nhập cá nhân có những đặc điểm sau

Một là, thuế thu nhập cá nhân là thuế trực thu do người chịu thuế cũng là người nộp thuế và khó có thể chuyển gánh nặng thuế sang cho chủ thể khác được.

Hai là, thuế thu nhập cá nhân là loại thuế có độ nhạy cảm cao vì nó liên quan trực tiếp đến lợi ích cụ thể của người nộp thuế và liên quan đến hầu hết mọi cá nhân trong xã hội. Ba là, thuế thu nhập cá nhân thường mang tính chất lũy tiến cao. Vì thuế thu nhập cá nhân đánh theo nguyên tắc khả năng trả thuế và thuế suất của nó thường được thiết kế theo biểu lũy tiến từng phần nhằm đảm bảo tính công bằng giữa các đối tượng trả thuế. Bốn là, thuế thu nhập cá nhân không bóp méo giá cả hàng hóa, dịch vụ. Thuế thu nhập cá nhân không cấu thành trong giá bán (giá thanh toán) hàng hóa, dịch vụ nên nó không tạo ra sự sai lệch giá cả hàng hóa, dịch vụ.

Vai trò của thuế thu nhập cá nhân

Thứ nhất, thuế thu nhập cá nhân ra đời xuất phát từ yêu cầu đảm bảo sự công bằng trong phân phối thu nhập. Điều này đặc biệt cần thiết trong điều kiện kinh tế thị trường vì sự phân hóa giàu nghèo (đôi khi bất công) là điều khó tránh khỏi. Trong hoàn cảnh đó, thuế thu nhập sẽ là một biện pháp tốt để rút ngắn khoảng cách giàu nghèo trong xã hội.

Thứ hai, do nhu cầu chi tiêu của nhà nước ngày càng tăng trong điều kiện chức năng của nhà nước ngày càng mở rộng. Hơn nữa, tiến trình tự do hóa thương mại trong những thập kỷ gần đây đã làm cho nguồn thu từ thuế xuất nhập khẩu bị sụt giảm đáng kể. Điều đó đặt ra nhu cầu tăng cường các nguồn thu nội địa để bù đắp thiếu hụt ngân sách. Thuế thu nhập cá nhân được coi là nguồn thu quan trọng trong tổng thu ngân sách nhà nước.

Thứ ba, thuế thu nhập được sử dụng như một công cụ điều tiết vĩ mô, kích thích tiết kiệm và đầu tư theo hướng nâng cao năng lực hiệu quả xã hội. Một trong những lý thuyết căn bản của Kenyes là lý thuyết về tính hữu dụng giảm dần của thu nhập (mức thu nhập càng cao thì tính hữu dụng của nó càng thấp). Do vậy, để tăng phúc lợi xã hội cần thiết phải điều tiết bớt thu nhập của những đối tượng có thu nhập cao và phân phối lại cho những đối tượng có thu nhập thấp hơn. Bên cạnh đó, thông qua chính sách miễn giảm, ưu đãi... thuế thu nhập có thể có tác động trực tiếp đến định hướng tiêu dùng và đầu tư tôe hướng có lợi, thực hiện mục tiêu điều chỉnh kinh tế của Nhà nước.

Thứ tư, thuế thu nhập cá nhân lũy tiến còn có tác dụng bù lại sự lũy thóai của các loại thuế tiêu dùng. Vì vậy, thuế thu nhập cá nhân được coi là sắc thuế có vai trò rất lớn trong việc đảm bảo tính công bằng của hệ thống thuế.

Hệ thống văn bản pháp luật hiện hành về thuế thu nhập cá nhân

|

Luật thuế thu nhập cá nhân số 04/2007/QH12 ban hành ngày 21 tháng 11 năm 2007;

Luật thuế sửa đổi bổ sung một số điều của Luật Thuế thu nhập cá nhân số 26/2012/QH13 ngày 22/11/2012;

Luật số 71/2014/QH13 ngày 26/11/2014 sửa đổi bổ sung một số điều của các Luật về thuế;

Nghị định 65/2013/NĐ-CP ngày 27/6/2013 qui định chi tiết một số điều của Luật Thuế thu nhập cá nhân;

Nghị định số 91/2014/NĐ-CP ngày 01/10/2014;

Nghị định số 12/2015/NĐ-CP ngày 12/02/2015;

Thông tư số 111/2013/TT-BTC ngày 15/8/2013 hướng dẫn thi hành Luật Thuế thu nhập cá nhân và nghị định số 65/2013/NĐ-CP qui định chi tiết một số điều của Luật Thuế thu nhập cá nhân;

Thông tư số 119/2014/TT-BTC ngày 25/8/2014;

Thông tư số 151/2014/TT-BTC ngày 10/10/2014;

Thông tư số 92/2015/TT-BTC ngày 15/06/2015.

|

Bài tiếp theo: Đối tượng nộp thuế thu nhập cá nhân