Tài sản là gì nguồn vốn là gì

Tài sản là gì nguồn vốn là gì và các trường hợp làm thay đổi giá trị giữa tài sản và nguồn vốn, có thay đổi tính chất của bảng cân đối kế toán không ?

Tài sản sản là gì

Tài sản là tất cả những nguồn lực kinh tế mà đơn vị kế toán đang nắm giữ, sử dụng cho hoạt động của đơn vị, thỏa mãn đồng thời các điều kiện sau:

+ Đơn vị có quyền sở hữu hoặc quyền kiểm soát và sử dụng trong thời gian dài

+ Có giá phí xác định

+ Chắc chắn thu được lợi ích trong tương lai từ việc sử dụng các nguồn lực này

Ví dụ:

TÀI SẢN = TÀI SẢN NGẮN HẠN + TÀI SẢN DÀI HẠN

Tài sản ngắn hạn: Là những tài sản thuộc quyền sở hữu của doanh nghiệp, có thời gian sử dụng, luân chuyển, thu hồi trong 1 năm hoặc một chu kỳ kinh doanh

Xem thêm: Tài sản ngắn hạn là gì

Tài sản dài hạn: Là những tài sản có giá trị lớn và thời gian luân chuyển dài (trên 1 năm hoặc 1 chu kỳ kinh doanh

Xem thêm: Tài sản dài hạn là gì

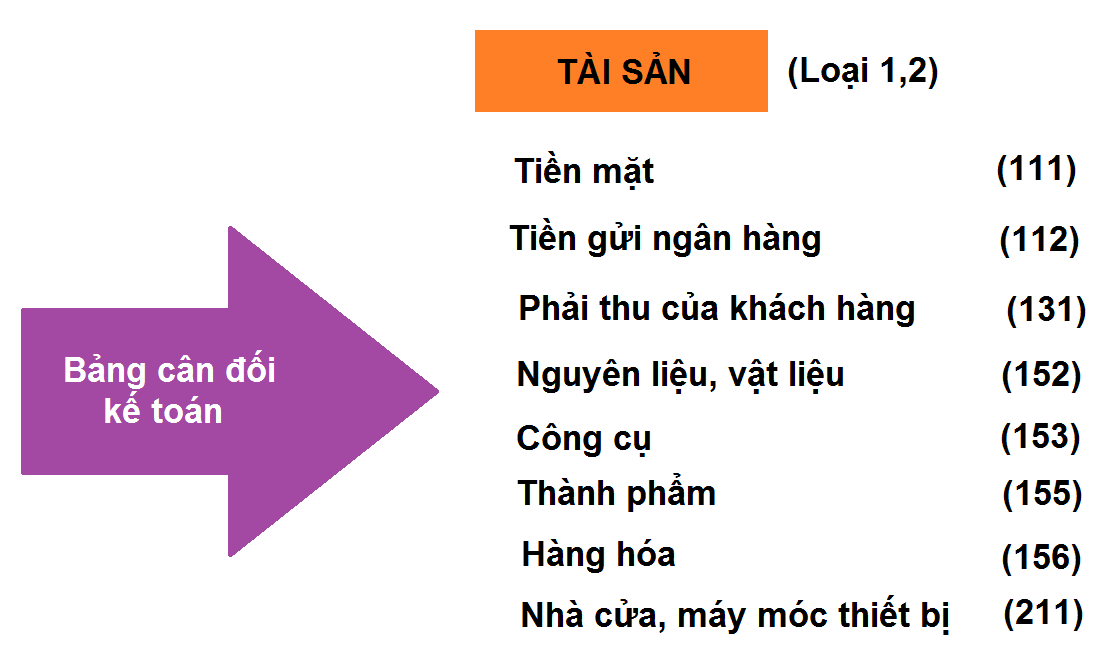

Các khoản thuộc nhóm tài sản:

|

Vốn bằng tiền:

|

- Tiền mặt - Tiền gửi - Tiền đang chuyển |

|

Đầu tư tài chính ngắn hạn:

|

Chứng khoán kinh doanh - Đầu tư nắm giữ đến ngày đáo hạn |

|

- Các khoản phải thu:

|

- Phải thu khách hàng - Thuế GTGT được khấu trừ - Phải thu nội bộ - Phải thu khác |

|

Hàng tồn kho: |

- Hàng mua đang đi trên đường - Nguyên liệu, vật liệu - Công cụ dụng cụ - Chi phí SXKD DD - Thành phẩm - Hàng hóa - Hàng gửi bán |

|

Tài sản cố định: |

- TSCĐ hữu hình - TSCĐ vô hình - TSCĐ thuê tài chính

|

|

- Đầu tư dài hạn:

|

- Đầu tư vào công ty con - Đầu tư vào công ty liên doanh, liên kết - Đầu tư góp vốn vào đơn vị khác,..

|

Nguồn vốn là gì

Là nguồn hình thành nên Tài sản

Nguồn vốn = Nợ phải trả + Vốn chủ sở hữu

Nguồn vốn CSH: là số vốn của các chủ sở hữu, hoặc các nhà đầu tư đóng góp hoặc hình thành từ kết quả kinh doanh mà doanh nghiệp không phải cam kết thanh toán

Xem thêm: Vốn chủ sở hữu là gì

Nợ phải trả: Là số tiền vốn mà doanh nghiệp đi vay, chiếm dụng của các đơn vị, tổ chức, cá nhân bên trong và bên ngoài doanh nghiệp

Xem thêm: Nợ phải trả là gì

Ví dụ:

Tại 1 thời điểm, mối quan hê giữa giá trị tài sản và nguồn vốn kinh doanh được thể hiện qua các đẳng thức kinh tế cơ bản sau:

Tổng Tài sản = Tổng nguồn vốn

Tài sản ngắn hạn + Tài sản dài hạn = Nợ phải trả + Nguồn vốn chủ sở hữu

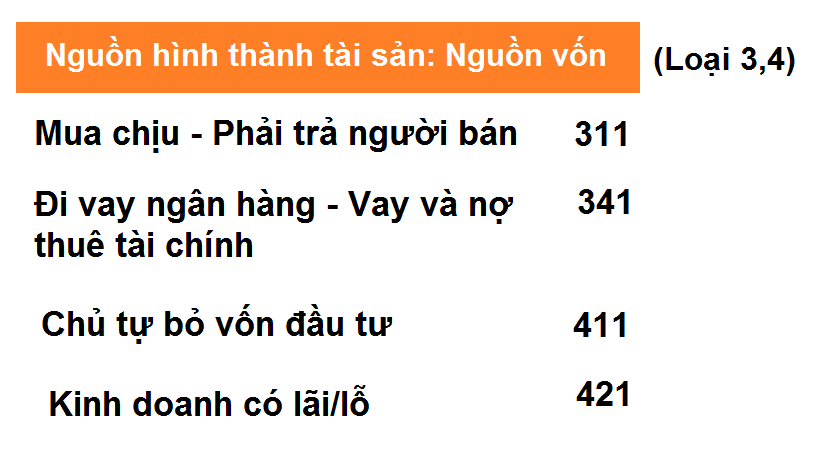

Các khoản thuộc nhóm nguồn vốn:

|

Nợ phải trả |

|

|

Nợ ngắn hạn |

- Vay và nợ thuê tài chính ngắn hạn - Phải trả cho người bán ngắn hạn - Thuế và các khoản phải nộp - Phải trả người lao động - Chi phí phải trả ngắn hạn - Phải trả ngắn hạn khác… |

|

Nợ dài hạn |

- Vay và nợ thuê tài chính dài hạn - Phải trả cho người bán dài hạn - Chi phí phải trả dài hạn… - Vốn góp của chủ sở hữu - Quỹ đầu tư phát triển - Lợi nhuận sau thuế chưa phân phối - Nguồn vốn đầu tư XDCB - Nguồn kinh phí sự nghiệp - Nguồn kinh phí đã hình thành tài sản cố định |

|

Nguồn vốn chủ sở hữu |

Vốn góp chủ sở hữu Lợi nhuận chưa phân phối |

Các trường hợp làm thay đổi giá trị tổng tài sản nguồn vốn là gì

= > Trường hơp 1: Nghiệp vụ kinh tế phàt sinh chỉ ảnh hưởng đến bên Tài sản, làm cho một khoản mục Tài sản nảy tăng lên; Đổng thời một khoản mục Tài sản khác giảm xuống tương ứng, cho nên số tổng cộng của bàng cân đối kế toan không đỗi

Thí du 1: Rút tiền gửi ngân hàng nhập về quỹ tiền mặt là 20.000 (đvt: 1.000đ)

Khí đó:

TM = 100.000 + 20.000 = 120.000

TGNH = 200.000-20.000 = 180.000

= > Trường hợp 2: Nghiên vụ kinh tế phát sinh chỉ ảnh hưởng đến bên nguồn vốn, làm cho khoăn mục Nguồn vốn này tăng lên; Đồng thời một khoản mục Nguồn, vốn khác lại giảm xuống tương ứng,cho nên số tổng cộhg của bang cân đối kể toán không đổi

Thí du 2: Vay ngân hàng thêm 100 000 để trả nợ người bán

Khi đó:

Vay ngân hàng = 600.000 + 100.000 = 700.000

Phải trả người bán = 200.000 - 100.000 = 100.000

= > Trường hợp 3: Nghiệp vụ kinh tế phát sinh ảnh hưởng đến cả 2 bên Tài sản và Nguồn vốn, làm cho 1 khoản mục của Tài sản tăng lên; Đồng thời 1 khoản mục Nguồn vốn cung tăng lên tương ứng, cho nên số tổng cộng của Tài sản cũng bằng số tổng cộng của Nguồn vốn.

Thí dụ 3: Mua nguyên vật liệu chưa trá tiền cho người bán là 150.000

Khi đó:

Nguyên vật liệu = 500.000 + 150.000 = 650.000

Phải trả cho người bán = 200.000 + 150.000 = 350.000

= > Trường hợp 4: Nghiệp vụ kinh tế phát sinh ảnh hưởng đến cả 2 bên Tài sản & Nguồn vổn, làm cho 1 khoản mục Tài sản giảm xuống; Động thời 1 khoản mục Nguồn vốn cũng giảm xuống tương ứng, cho nên số tổng cộng của Tài sản cũng bằng số tổng cộng của Nguồn vốn.

Thí dụ 4: Dùng tiền gửi ngân hàng trả khoản phải trả khác là 30.000

Khi đó:

Tiền gửi ngân hàng = 200.000-30.000 =170.000

Phải trả khác = 100.000-30.000 = 70.000

Kết luận rút ra từ các trường hợp trên:

Mọi nghiệp vụ kinh tế phát sinh không làm thay đổi tính cân đối của bảng cân đối kế toán.

Trên là bài viết tài sản là gì nguồn vốn là gì ? Bạn chưa nắm vững hạch toán thì có thể tham khảo: Cách định khoản kế toán cho người mới học

Bạn chưa biết gì về kế toán thì bạn phải học nguyên lý kế toán vững để hiểu bản chất sau đó mới học thực hành kế toán trên excel hoặc phần mềm kế toán Misa